Версия для слабовидящих

Версия для слабовидящих

Сайт Администрации Правительства Кузбасса -

раздел "Финансовая грамотность" (переход по ссылке):

https://ako.ru/deyatelnost/finansovaya-gramotnost/o-programme-finansovoy-gramotnosti.php

Сайт Администрации города Юрги - раздел "Финансовая грамотность" (переход по ссылке):

https://www.yurga.org/deyatelnost/ekonomika/finansovaya-gramotnost/finansovaya-gramotnost.php

Цифровая платформа финансовой грамотности населения Кузбасса (переход по ссылке):

Разделы «МОШЕННИЧЕСТВО» на:

Цифровой платформе финансовой грамотности Кузбасса

https://xn--42-glc2a2ayn.xn--p1ai/information/advices/scammers

На сайте Банка России

Раздел «Грабли» (каталог мошеннических схем) на сайте Банка России

Раздел «Стоп мошенник» на портале «Моифинансы.рф» НИФИ Минфина России

https://xn--80apaohbc3aw9e.xn--p1ai/project/stop-moshennik/

Социальные сети и телеграмм-канал Регионального центра финансовой грамотности Кузбасса:

https://vk.com/public209814332

https://rutube.ru/channel/25292864/

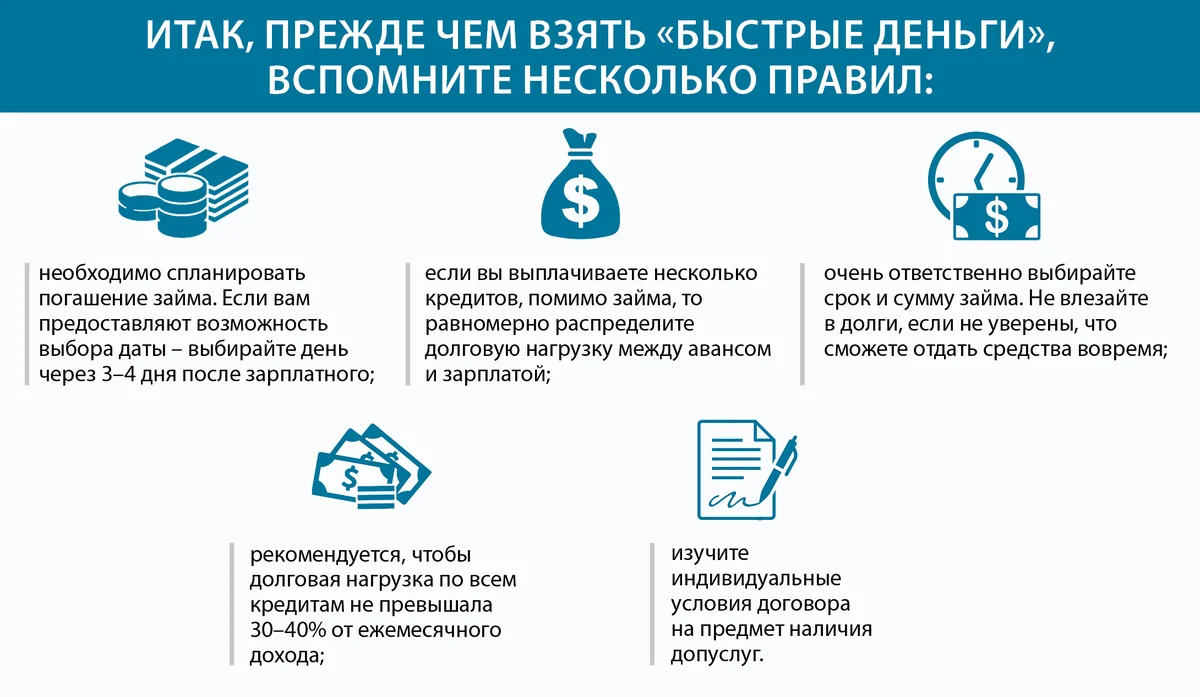

БУДЬТЕ ВНИМАТЕЛЬНЫ - МИКРОЗАЙМЫ !!!

Деятельность микрофинансовых организаций. Микрозаймы.

Памятка «Микрозаймы: что нужно знать»

Правила Финансовой безопасности от FINCULT.INFO

Памятка заемщику в микрофинансовой организации

Займы в микрофинансовых организациях

Рекомендации для потребителей микрофинансовых услуг

- Убедитесь, что компания, у которой вы хотите получить микрокредит, входит в реестр МФО на сайте Банка России http://www.cbr.ru/microfinance/registry/

- Избегайте организаций, обещающих максимально быструю выдачу денег, без длительного ознакомления с документами и прочей «волокитой».

- Подходите к оформлению договора «с трезвой головой». Убедитесь, что вы сможете выплатить долг в указанные сроки. По закону максимальная процентная ставка по краткосрочному микрозайму сроком до одного года составляет 0,8% в день. То есть переплата за 30 дней, составит 24%. В договоре потребительского микрозайма обязательно должна быть указана полная стоимость займа в процентах годовых (максимальная процентная ставка по краткосрочному займу 292% годовых). Эта информация указывается на первой странице в правом верхнем углу в квадратной рамке перед табличной формой индивидуальных условий договора.

- Не следует рассчитывать на то, что вы оплатите один кредит при помощи другого. Вам могут отказать в выдаче нового займа без разъяснения причин.

- Помните, что оформление микрозайма под залог жилья запрещено законом.

- Избегайте дополнительных услуг. Внимательно прочитайте индивидуальные условия займа, убедитесь, что в них нет страховых, юридических, консультационных, медицинских или иных услуг, никак не связанных с оформлением кредита. Иначе вы можете столкнуться с ситуацией, когда вам выдадут заем на 20 тысяч рублей, из которых 2 тысячи рублей сразу пойдут на оплату дополнительной услуги.

- Перед тем как подписать документ, ознакомьтесь со всеми его условиями и тарифами. Если в договоре отсутствует какая-либо информация — требуйте, чтобы вам предоставили ее в полном объеме.

- Помните, что общая сумма всех платежей по микрозайму не может превышать общую сумму займа более чем в 1,3 раза.

- Все денежные споры с микрофинансовыми компаниями можно решать с помощью финансового уполномоченного (омбудсмена). Рассмотрение спора для потребителей бесплатно, а жалобу можно подать в электронном виде на Официальном сайте финансового уполномоченного. Решение омбудсмена имеет такую же силу, как и постановление суда.